برای ورود به بحث حقوق و دستمزد ابتدا لازم است تعریف کارگر و کارفرما را بدانیم:

ماده 2 قانون کار-کارگر: از لحاظ این قانون کسی است که به هر عنوان در مقابل دریافت حقالسعی اعم از مزد، حقوق، سهم سود و سایر مزایا به درخواستکارفرما کار میکند.

ماده 3 قانون کار– کارفرما: شخصی است حقیقی یا حقوقی که کارگر به درخواست و به حساب او در مقابل دریافت حقالسعی کار میکند.

هر ساله شورای عالی کار با حضور نمایندگان دولت، کارفرمایان و کارگران, طی یک بخشنامه حداقل حقوق و مزایای کارگران را اعلام می کنند که این میزان پایین ترین دستمزدی است که کارفرما می تواند کارگر را در ازای آن استخدام کند و هر گونه توافقی کمتر از میزان حقوق تصویب شده در مقابل مراجع دادرسی قانون کار سندیتی نخواهد داشت.

همانگونه که می دانیم کلیه روابط کارگر و کارفرمایی مشمول مقررات تامین اجتماعی نیز می شوند به این معنا که کارفرما طبق ماده 4 قانون تامین اجتماعی موظف به پرداخت بیمه حقوق کارگر طبق مقررات سازمان است. و هرگونه توافقی بین کارگر و کارفرما مبنی بر عدم ارسال اطلاعات حقوق به سازمان تامین اجتماعی و یا پرداخت نقدی حق بیمه به کارگر در برابر قانون نامعتبر است.

قرارداد بین کارگر و کارفرما نیز باید دارای موارد مشخصی باشد که در مطلبی دیگر به مواد قرارداد اشاره خواهیم کرد.

در سال 1404 حداقل حقوق و مزایای کارگر مطابق جدول شماره 1 است:

افزایش حقوق سال جاری نسبت به سال گذشته مطابق جدول شماره 2 است:

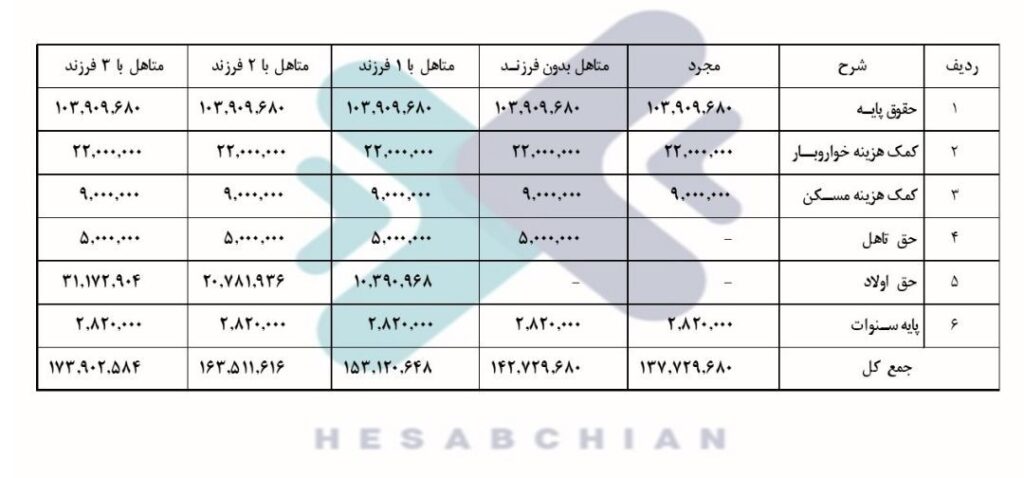

حداقل حقوق پرداختی به پرسنل با در نظر گرفتن وضعیت تجرد و تاهل و تعداد فرزندان به شرح جدول شماره 3 خواهد بود:

کسورات حقوق و دستمزد

تا اینجای مطلب از محاسبات حقوق و دستمزد طبق قانون کار گفتیم, می دانیم که قبل از پرداخت حقوق و دستمزد، می بایست کسورات قانونی از حقوق و مزایای هر شخص کسر گردد و مبلغی به طور خالص به او پرداخت شود.

کسورات قانونی شامل 2 بخش مالیات بر درآمد حقوق و حق بیمه کارگر است. طبق ماده 82 قانون مالیاتهای مستقیم داریم:

درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل میکند مشمول مالیات بر درآمد حقوق است.

همچنین طبق ماده٢ قانون سازمان تامین اجتماعی، حق بیمه عبارت است از وجوهی که بر اساس این قانون و برای استفاده از مزایای آن به سازمان پرداخت می گردد. کل مبلغ حق بیمه ۳۰ درصد از حقوق است و ۲۳ درصد از آن سهم کارفرما بوده و هفت درصد باقیمانده نیز سهم کارگر است و هر ساله مبلغ آن مشخص میشود.

در جداول بالا ما صرفا ایتم های عمومی حقوق و دستمزد را بیان کردیم در صورتیکه در واقعیت و در هر سازمان و شرکتی ممکن است آیتم های دیگری اعم از نقدی و غیر نقدی در حقوق و دستمزد پرسنل منظور شود. مثل: کارانه, بن معیشتی, بن های باشگاهی یا پاداش های نقدی و غیر نقدی

در برخورد با آیتم های حقوق و دستمزد، دو نکته حایز اهمیت است:

1- شمول یا عدم شمول آن بخش از حقوق و دستمزد در محاسبه مالیات و حق بیمه است. همانگونه که میدانیم برخی آیتم ها طبق قانون مالیاتهای مستقیم مشمول مالیات نخواهد بود همچنین برخی آیتم ها طبق قانون تامین اجتماعی مشمول و برخی مشمول حق بیمه نیستند.

2- محاسبه معافیت های مالیات بر درامد حقوق.

در مطالب بعدی به تفصیل به این نکات و قوانین مرتبط می پردازیم.